住宅新築・購入ご検討のお客様

- TOP

- 借りる

- しんきん保証住宅ローン

- 住宅新築・購入ご検討のお客様

ここに注目!はじめての住宅ローン

住宅ローンを契約するうえで、返済方法や手数料、もしもの場合に備えた制度など、

考えなければならない事項が多岐にわたります。

契約における注意点や、ご返済計画のポイント等について、分かりやすくご紹介します。

つなぎ融資、出来上がり担保での

融資の対応も可能!

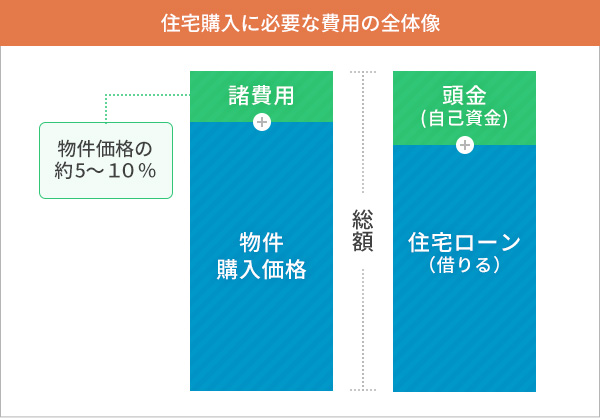

資金計画

住宅の購入費用だけでなく、住宅ローンのご契約時には、様々な費用が意外とかかります。

住宅の購入に必要な費用の全体像を把握して、検討しましょう。

諸費用

諸費用は一般的に物件価格の「5%~10%」と言われています。

例えば、3,000万円の物件の場合、300万円程度の諸費用・手数料を見込んでおく必要があります。

諸費用例

| 項目 | 説明 |

|---|---|

| 印紙税 | 売買契約書、ローン契約書等に貼付する収入印紙代 |

| 登録免許税 | 取得した不動産の登記、住宅ローンに関わる抵当権設定登記手続きをする際にかかる税金 |

| 登記手数料 | 登記手続きを司法書士へ依頼した際の報酬 |

| 不動産取得税 | 不動産を取得した際にかかる税金 |

| 仲介手数料 | 不動産仲介業者を介して売買契約した場合に支払う手数料 |

| 融資事務手数料 | 住宅ローンを利用する際に金融機関に支払う手数料 |

| つなぎ融資利息 | 住宅を新築する場合にかかる費用。 着工から住宅ローン実行までの間に「つなぎ融資」を利用する場合に必要です。 |

| ローン保証料 | 保証会社に支払う費用。 住宅ローン実行時に一括払いする方法や、金利に上乗せする毎月払いの方法があります。 |

| 火災・地震保険料 | 建物にかける保険 |

| 団体信用生命保険料 | 死亡・高度障害時に備える保険。加入する保険によって、保険料は異なります。 |

| その他 | 引越し費用、家具・家電購入費用など、新生活を始める際に必要となる費用。 |

借入額を決めるときのポイント

無理なく払える毎月返済額を算出する

無理なく払える毎月返済額を算出する

モデルケース:ローン金利1%、ボーナスご返済額無しの場合

| 借入金額 | 25年 | 30年 | 35年 |

|---|---|---|---|

| 2,500万円 | 94,218円 | 80,409円 | 70,571円 |

| 3,000万円 | 113,061円 | 96,491円 | 84,685円 |

| 3,500万円 | 131,905円 | 112,573円 | 98,799円 |

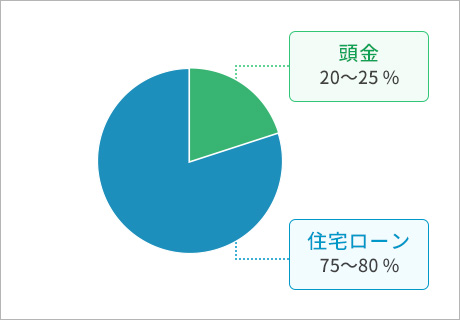

頭金はいくら用意できるのか考える

頭金はいくら用意できるのか考える

住宅の購入時には、どのくらいの頭金を準備すれば良いのかが頭を悩ませるポイントの一つです。頭金が多ければ住宅ローンの返済額は減りますが、引越しや家具の買い替え等何かと出費がかさみます。購入後の当面の出費を踏まえて、頭金に入れる金額を決めましょう。頭金は、購入価格の20%~25%が望ましいとされています。

金利の選び方

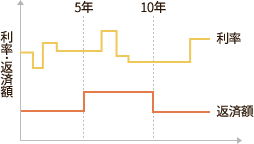

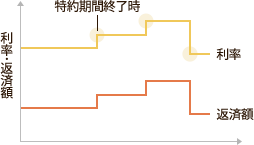

住宅ローンの金利タイプは、大きく分けて3種類あります。

それぞれ特徴がありますので、お客さまのライフステージや返済計画等を考慮し、ご自身のライフプランに合った金利をご選択いただくことが大切です。

| 変動金利型 | 固定金利特約型 | 超長期固定金利型 (全期間固定) |

|

|---|---|---|---|

| こんな方におすすめ | 借入当初の低金利の恩恵を 受けたい方 |

一定期間、安定した返済プランを立てながら、将来の金利の動向を見きわめたい方 | 完済まで安定した返済プランを立てたい方 |

| イメージ図 |  返済期間 返済期間※元利均等返済の場合 |

返済期間 返済期間※元利均等返済の場合 |

返済期間 返済期間※元利均等返済の場合 |

| 適用金利 | 半年ごとに見直し 見直し基準日は毎年4月1日と10月1日 |

一定期間(3年・5年・10年)の金利を固定 固定金利特約期間終了時には変動金利型となるが、その時点の金利で固定金利特約期間を再設定することもできる |

完済まで一定で変更なし |

| 返済額 | 5年ごとに見直し (ただし、元利均等返済の場合、変更前の返済額の125%までが限度) |

固定金利特約期間終了後に見直し (適用金利の変更による返済額の増減に限度なし) |

完済まで一定で変更なし |

| メリット | 返済中に金利が下がると、それにあわせて返済額も減少 | 一定期間の金利が確定できる | 当初借入時に最終返済日までの返済額を確定できる |

| デメリット | ・当初借入時に将来の返済額が確定できない ・返済中に金利が上がると、それにあわせて返済額も増加 | 当初借入時に固定金利特約期間終了後の返済額が確定できない | (借入当初は)変動金利型に比べて一般的に金利が高くなる |

団体信用生命保険

団体信用生命保険とは、住宅ローン返済期間中にお客様に万が一のことがあった場合に、

生命保険会社が住宅ローン残高に相当する保険金を金融機関(当金庫)に支払うことで、

当金庫がお客様に代わり住宅ローンを返済する制度です。

団体信用生命保険のラインナップ

| 保険金支払い事由 | 一般(※2) | がん(※3) | 3大疾病(※4) | 就業不能 3大疾病(※5) |

|---|---|---|---|---|

| 上乗せ金利 | 上乗せ金利無し | 0.10% | 0.15% | 0.20% |

| 死亡、所定の高度障害 | ◯ | ◯ | ◯ | ◯ |

| 余命が6ヶ月以内と判断される時 | ◯ | ◯ | ◯ | ◯ |

| がん(所定の悪性新生物)と 診断確定された場合 |

◯ | ◯ | ◯ | |

| 脳卒中・急性心筋こうそくで所定の状態が 60日以上継続した場合 |

◯ | ◯ | ||

| 就業不能状態が12ヶ月(※1)を超えて 継続した場合 |

◯ |

- ※1 終業不能給付金のお支払い事由に該当してから9ヵ月

- ※2 信用金庫リビング・ニーズ団体信用生命保険

- ※3 信用金庫がん保障特約付リビング・ニーズ団体信用生命保険

- ※4 信用金庫3大疾病特約付リビング・ニーズ特約付団体信用生命保険

- ※5 信用金庫団体信用就業不能保障・信用金庫3大疾保障特約付リビング・ニーズ団体信用生命保険

ご相談からお借入れまでの流れ

詳しくはローンセンターまたはお近くの店舗にご相談ください。

-

STEP1 ご相談

商品内容、返済シミュレーションなど、お気軽にご質問ください。

-

STEP2 事前審査申込

インターネットまたは店頭窓口にて事前審査申込(審査回答の目安:翌営業日~5営業日)。

-

STEP3 事前審査結果のご連絡

お電話にてご連絡します。必要書類をご案内します。

-

STEP4 本申込(※)

店頭窓口にてお申込み。必要書類をご持参ください(本審査回答の目安:3営業日~10営業日)。※審査の結果、ご希望に沿えない場合もございます。あらかじめご了承ください。

-

STEP5 ご契約

契約内容をご確認ください。契約書類に署名・捺印をいただきます。

-

STEP6 お借入れ

ご指定の口座に入金後、お支払先へお振込み、その他費用等のお支払い手続きを承ります。

ご相談・お問合せ

商品概要

よくある質問

いくらまで借入れすることができますか?

いくらまで借入れすることができますか?

お客さまの年齢や年収、ご勤務状況、ご返済比率などによって金額が変わります。

事前審査は、収入証明書類、ご本人様確認書をご用意のうえ、ローンセンターまたはお近くの営業店窓口へご相談ください。なお、事前審査は、インターネットでもお申込みできます。

諸費用を借入金に含めることはできますか?

住宅の新築・購入、お借換に伴う諸費用を含めてお借入れすることができます。

対象となる諸費用については、ローンセンターまたはお近くの営業店窓口までお問合せください。

自己資金ない場合でも、住宅ローンは利用できますか?

自己資金をご用意できない場合でも、お申込みいただけます。

お気軽にローンセンターまたはお近くの営業店窓口までご相談ください。

年収が低いので、審査に通るか心配です。

配偶者様等の収入を合算して評価するなど、お客さまに合わせた資金計画のサポート・ご提案をいたします。

呉信用金庫の住宅ローンは、幅広い年収・ご職業の方にご利用いただいています。まずは、ローンセンターまたはお近くの営業店窓口まで、お気軽に相談ください。

夫婦で住宅ローンを組みたいのですが。

「連帯債務」、「ペアローン」のお取扱いが可能です。

債務割合に応じた保険金額割合の設定や、連帯債務者の夫婦それぞれに対して債務残高全額を付保する(※)ことも可能です。

※0.25%の上乗せ金利となります。

住宅ローン以外に既に借りているローンがありますが、住宅ローンの借入れはできますか?

既に借入れがあった場合でも、住宅ローンのお申込みはできます。

新たに組む住宅ローンと既に借入れされているローンの合計金額、ご返済状況、お客さまのご年収等で審査いたします。